中国新能源汽车产业已由导入期逐渐迈入成长期,当前新能源车渗透率不到2%,仍有很大成长空间。从技术方案来看新能源汽车市场仍是以纯电动为主、插电混动为辅。2019 上半年纯电动汽车销量占比近八成。销量主要集中在一二线、限牌城市,正逐渐往二三线、非限牌城市渗透。

从供给端的阵营上看,中国新能源汽车主要分为四大阵营,主要包括国内老牌的传统车企、新造车势力、外资品牌与合资企业。

1)国内老牌传统车企:目前国内新能源乘用车市场仍是传统车企主导。根据中机中心合格证数据统计,2019H1 国内新能源乘用车市场销量前十名皆为传统汽车品牌,排名从高到低依次是比亚迪、上汽、北汽、吉利、长安、江淮、长城、奇瑞、广汽、华晨。

2)新造车势力:目前造车新势力仍处于量产初期,仅蔚来、小鹏、威马、理想等少数几家企业实现量产交付,不过销量都均未超过2 万辆。

3)外资品牌:目前外资品牌主要是以特斯拉为代表的外资企业,计划投资500亿在上海建造超级工厂,且目前首批15台国产量产Modle 3已交付用户(特斯拉内部优秀员工),其他如宝马、大众等也纷纷推出不止一款新能源车型布局中国新能源汽车市场。

4)合资企业:受此前股比限制与补贴影响,外资新能源车企也纷纷加大在新能源汽车领域的布局,当前主要以合资形式进入本土市场,如江淮大众、宝马与长城、奔驰与比亚迪等。

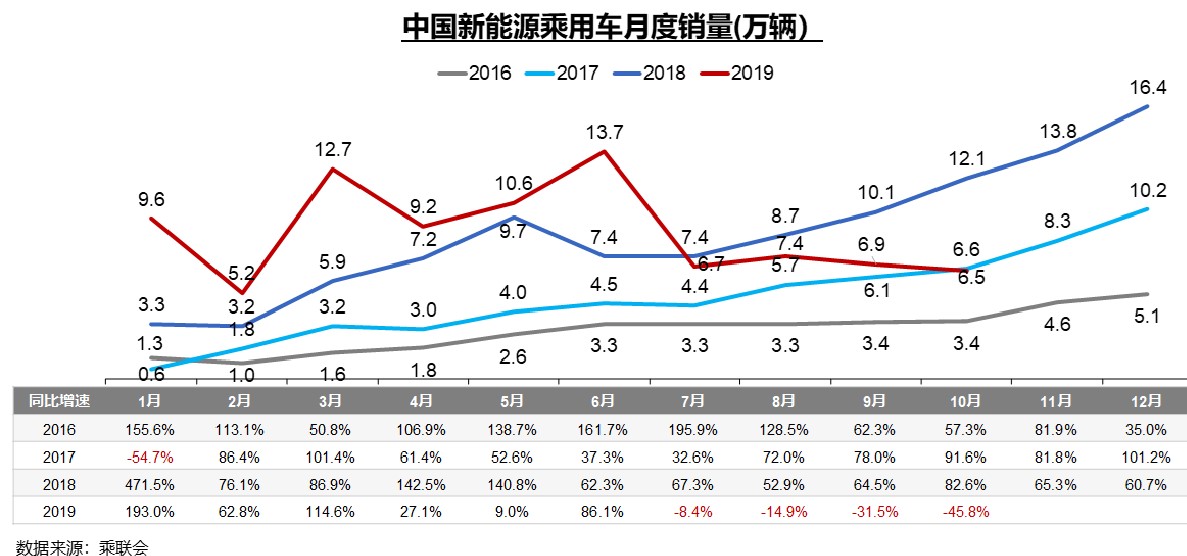

下面我们看一组乘联会数据:

自2018年以来,整个中国汽车市场销量呈整体下滑趋势,且下滑比例达到两位数。在此背景下结合上图我们可以看出,新能源汽车市场仍是以增长的态势稳步前行,一方面是国家政策的扶持,另一方也离不开消费者环保意识的增强。

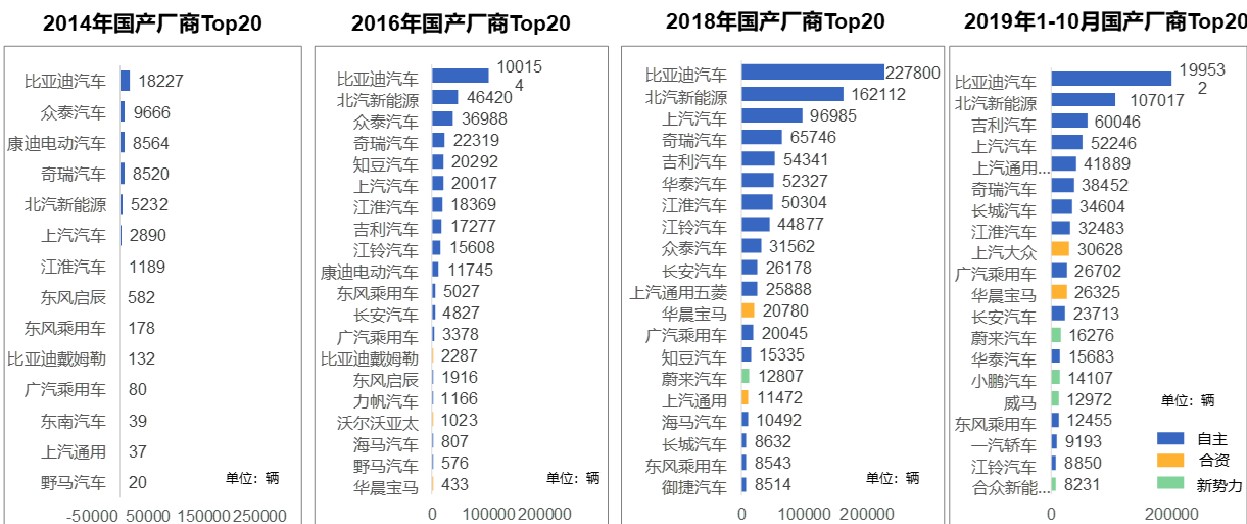

接下来我们在看一组数据:

数据来源:乘联会

从车企端来看,比亚迪、北汽一直保持领先地位,上汽、吉利等企业与之差距在逐渐缩小。新造车势力车企没有一家排进前十,且从销量上2万台大关仍未突破。

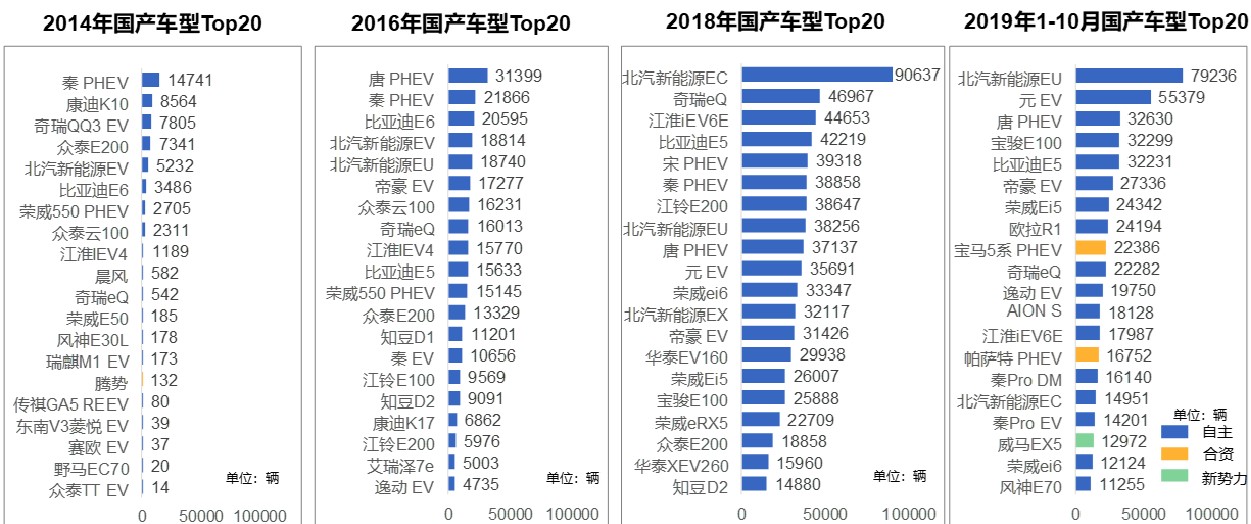

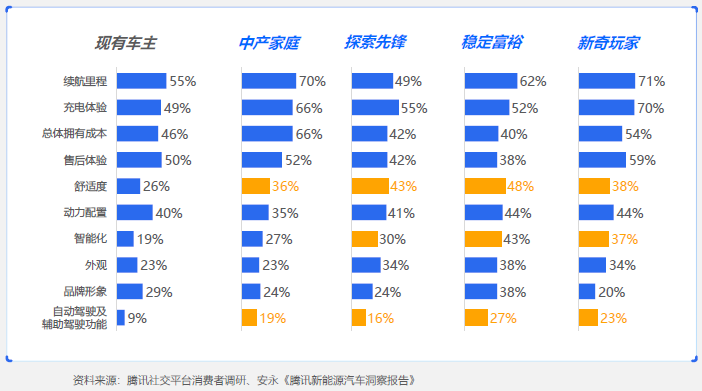

我们再来看两组不同车型销量的数据以及消费者购车调研数据:

2014年-2019年(截止到10月)中国国产新能源车型销量TOP20

数据来源:乘联会

新能源汽车购买决策因素消费者调研

从近年的数据可以看出,A级车仍是新能源汽车市场的主力。调研数据显示,超过55%的消费者认为续航里程是购车的主要原因,但总体成本的压力也紧随其后成为购车的又一大决定因素。

生存已实属不易,发展该何去何从,在当前汽车行业寒冬下,新造车势力该如何突围,2020年值得我们期待!

写留言

写留言

收藏

收藏

微博分享

微博分享

微信

微信

朋友圈

朋友圈

QQ

QQ

微博

微博

QQ空间

QQ空间

复制链接

复制链接